financer l'indemnisation des accidentés

SELECT categories.* FROM (SELECT DISTINCT CAST(SUBSTRING(members.anchor, 10) AS UNSIGNED) AS target FROM yacs_members AS members WHERE (members.member LIKE 'article:5994') AND (members.anchor LIKE 'category:%')) AS ids, yacs_categories AS categories WHERE (categories.id = ids.target) AND (categories.active='Y') AND ((categories.expiry_date is NULL) OR (categories.expiry_date <= '0000-00-00 00:00:00') OR (categories.expiry_date > '2026-01-30 15:34:49')) ORDER BY rank, title, edit_date DESC LIMIT 0,40

1064: You have an error in your SQL syntax; check the manual that corresponds to your MySQL server version for the right syntax to use near ', title, edit_date DESC LIMIT 0,40' at line 1

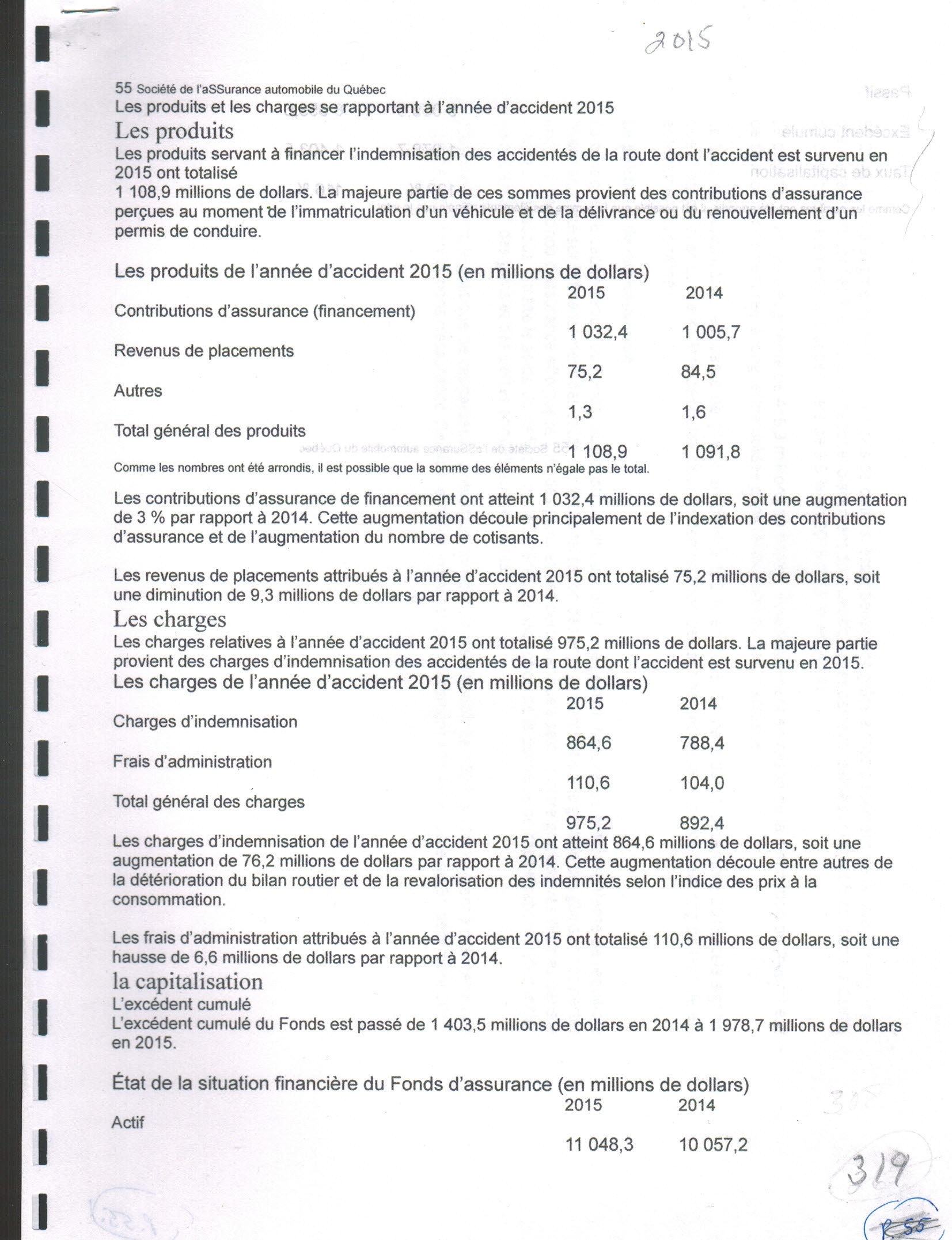

les produits servant a financer l'indemnisation des accidentés de la route dont l'accident est survenu en 2015 ont totalisé $1,108,9 millions

Les produits et les charges se rapportant à l'année d'accident 2015 Les produits Les produits servant à financer l'indemnisation des accidentés de la route dont l'accident est survenu en 2015 ont totalisé 1 108,9 millions de dollars.

La majeure partie de ces sommes provient des contributions d'assurance perçues au moment 'de l'immatriculation d'un véhicule et de la délivrance ou du renouvellement d'un permis de conduire.

Les produits de l'année d'accident 2015 (en millions de dollars) 2015 2014

Contributions d'assurance (financement) 1 032,4 1 005,7

Revenus de placements 75,2 84,5

Autres 1,3 1,6

Total général des produits 1 108,9 1 091,8

Comme les nombres ont été arrondis, il est possible que la somme des éléments n'égale pas le total.

Les contributions d'assurance de financement ont atteint 1 032,4 millions de dollars, soit une augmentation de 3 % par rapport à 2014. Cette augmentation découle principalement de l'indexation des contributions d'assurance et de l'augmentation du nombre de cotisants.

Les revenus de placements attribués à l'année d'accident 2015 ont totalisé 75,2 millions de dollars, soit une diminution de 9,3 millions de dollars par rapport à 2014.

Les charges Les charges relatives à l'année d'accident 2015 ont totalisé 975,2 millions de dollars. La majeure partie provient des charges d'indemnisation des accidentés de la route dont l'accident est survenu en 2015.

Les charges de l'année d'accident 2015 (en millions de dollars)

2015 2014

Charges d'indemnisation 864,6 788,4

Frais d'administration 110,6 104,0

Total général des charges 975,2 892,4

Les charges d'indemnisation de l'année d'accident 2015 ont atteint 864,6 millions de dollars, soit une augmentation de 76,2 millions de dollars par rapport à 2014.

Cette augmentation découle entre autres de la détérioration du bilan routier et de la revalorisation des indemnités selon l'indice des prix à la consommation.

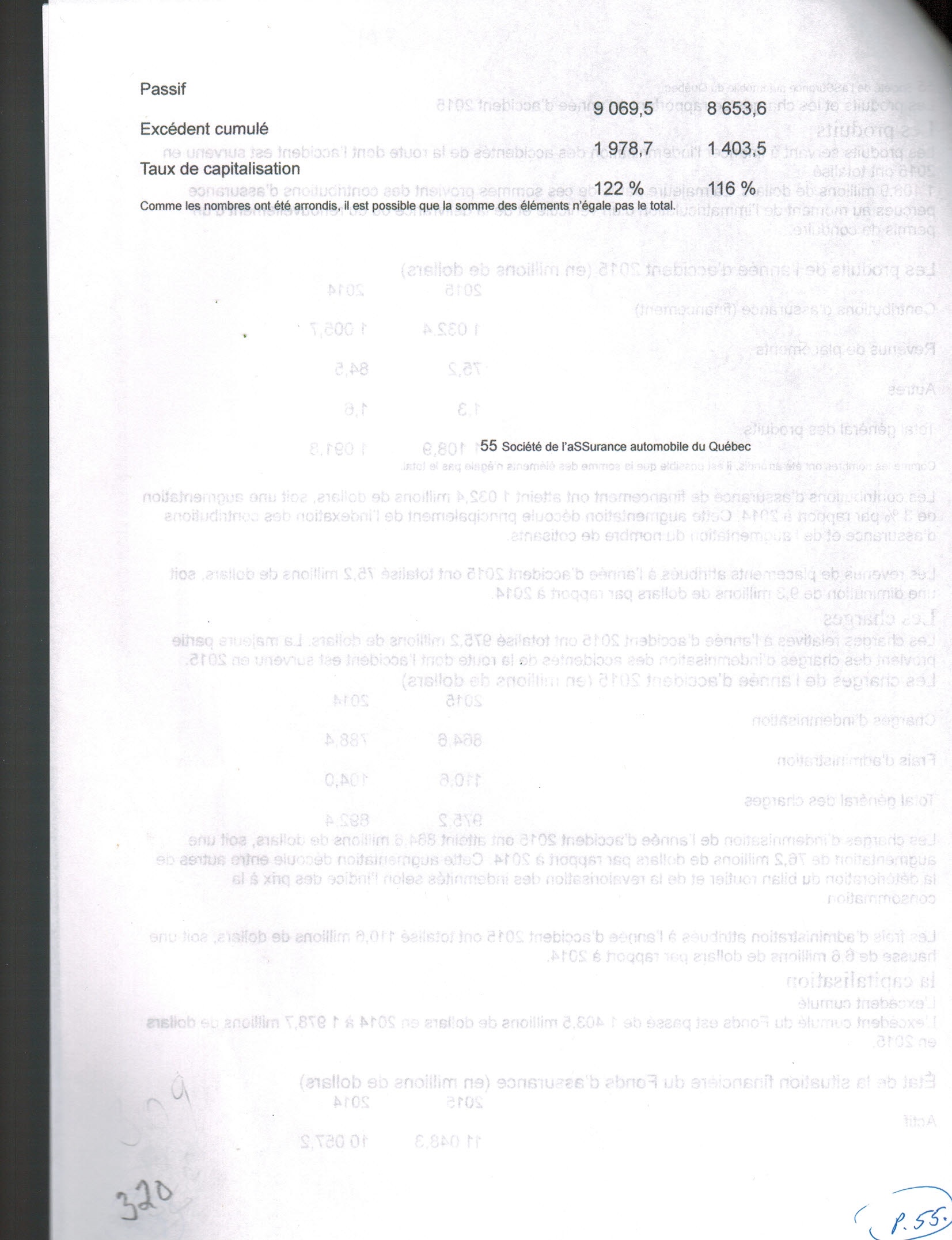

Les frais d'administration attribués à l'année d'accident 2015 ont totalisé 110,6 millions de dollars, soit une hausse de 6,6 millions de dollars par rapport à 2014. la capitalisation L'excédent cumulé L'excédent cumulé du Fonds est passé de 1 403,5 millions de dollars en 2014 à 1 978,7 millions de dollars en 2015.

État de la situation financière du Fonds d'assurance (en millions de dollars) 2015 2014

Actif

11 048,3 10 057,2

Les frais d'administration attribués à l'année d'accident 2015 ont totalisé 110,6 millions de dollars, soit une hausse de 6,6 millions de dollars par rapport à 2014. la capitalisation L'excédent cumulé L'excédent cumulé du Fonds est passé de 1 403,5 millions de dollars en 2014 à 1 978,7 millions de dollars en 2015.

État de la situation financière du Fonds d'assurance (en millions de dollars) 2015 2014

Actif

11 048,3 10 057,2

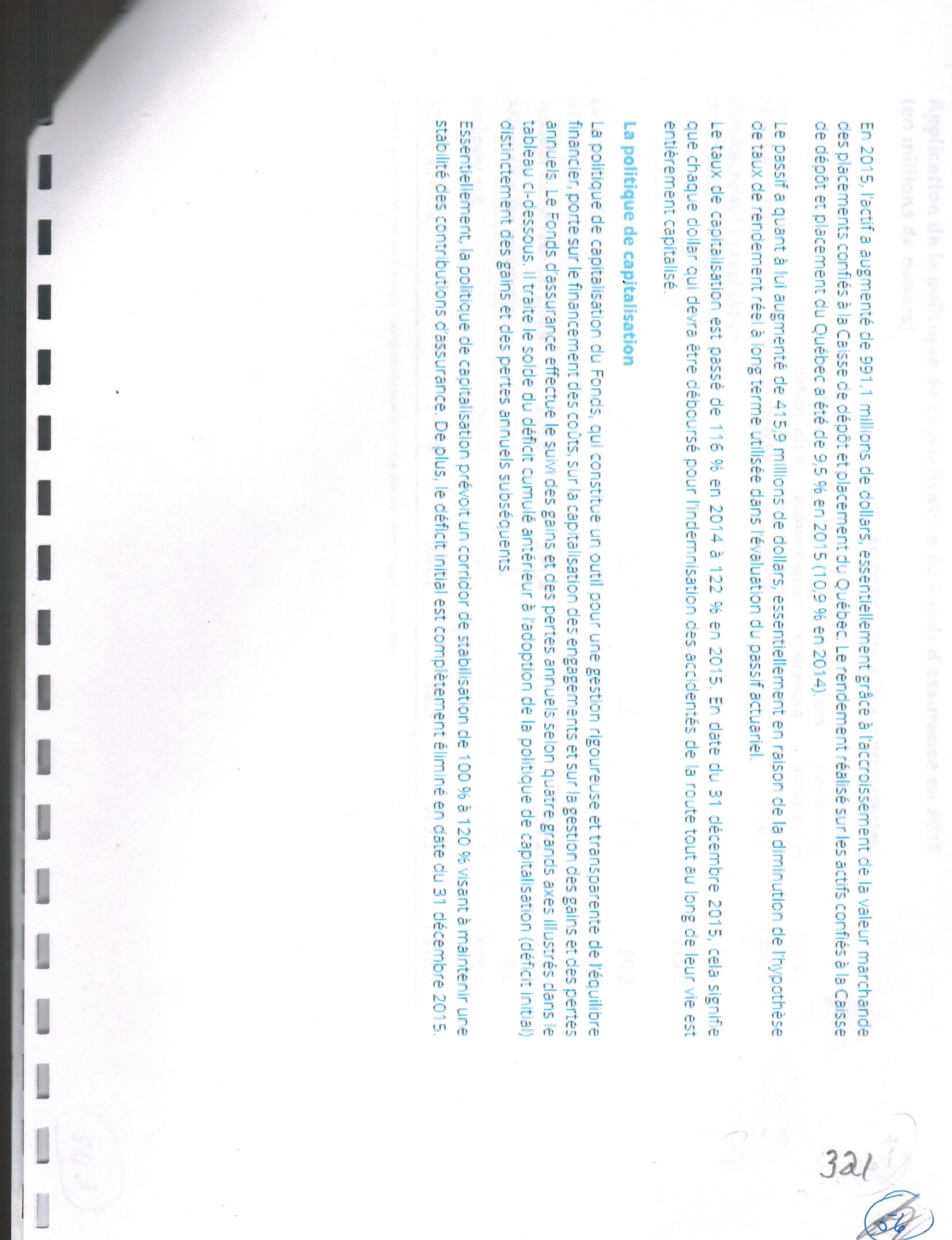

En 2015, l'actif a augmenté de 991,1 millions de dollars, essentiellement grâce à l'accroissement de la valeur marchande ces placements confiés à la Caisse de dépôt et placement du Québec. Le rendement réalisé sur les actifs confiés à la Caisse ce dépôt et placement du Québec a été de 9,5 % en 2015 (10,9 % en 2014).

Le passif a quant à lui augmenté de 415,9 millions de dollars, essentiellement en raison de la diminution de l'hypothèse ce taUx de rendement réel à ong terme utilisée dans l'évaluation du passif actuariel.

Le taux de capitalisation est passé de 116 gs.E, en 2014 à 122 % en 2015. En date du 31 décembre 2015, cela signif e due chaque dollar qui devra être déboursé pour l'indemnisation des accidentés de la route tout au long ce leur vie est entièrement capitalisé.

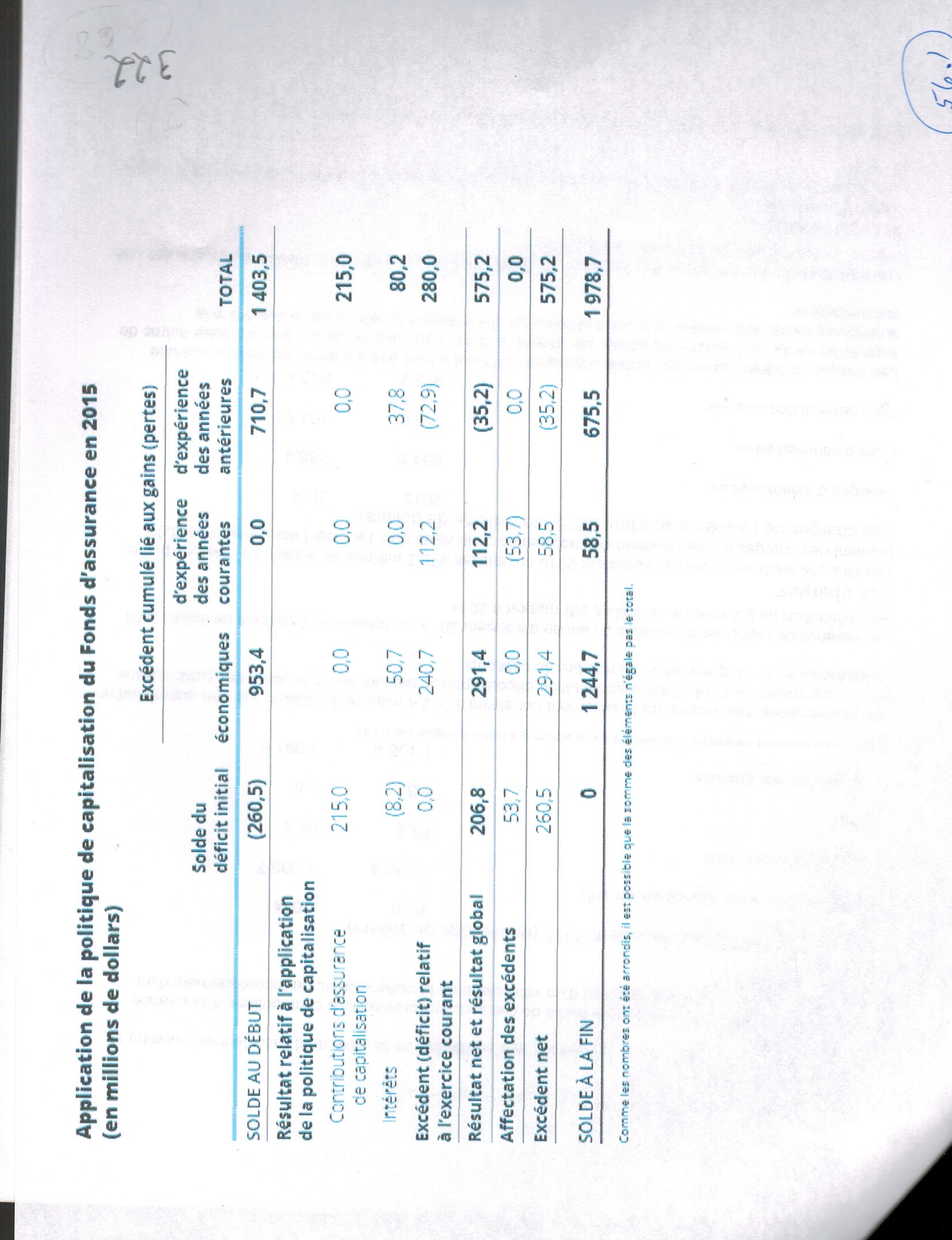

La politique de capitalisation La po[: Satior du Fonds, qui constitue un outil pour une gestion rigoureuse et transparente de l'équilibre financier, porT.,..E= le financement des coûts, sur la capitalisation des engagements et sur la gestion des gains et des pertes annuels. Le Fonds d'assurance effectue le suivi des gains et des pertes annuels selon quatre grands axes illustrés dans le tableau ci-dessous. il traite le solde du déficit cumulé antér er à l'adoption de la politique de capitalisation (déficit initie distinctement des gains et des peiles annuels subséquents.

(...)

Application de la politique de capitalisation du Fonds d'assurance en 2015 (en millions de dollars)

Excédent cumulé lié aux gains (pertes)

Solde du déficit initial économiques

d'expérience des années courantes

d'expérience des années antérieures TOTAL

voir les tableaux en pièces jointes

| Carmen Fréchette |  produits-finance-indemnistation-saaq-3de3.jpg |

| Carmen Fréchette |  produits-finance-indemnistation-saaq-2de3.jpg |

| Carmen Fréchette |  produits-finance-indemnistation-saaq-1.1de3.jpg |

| Carmen Fréchette |  produits-finance-indemnistation-saaq-1de3.jpg |

{kind=link}

{kind=link}

{kind=link}

{kind=link}